O ministro da Fazenda, Fernando Haddad, anunciou nesta quinta-feira (21) que os bancos não poderão cobrar um valor total em juros no cartão de crédito que estejam acima do valor original da dívida. A medida começará a valer para débitos registrados a partir do dia 3 de janeiro de 2024.

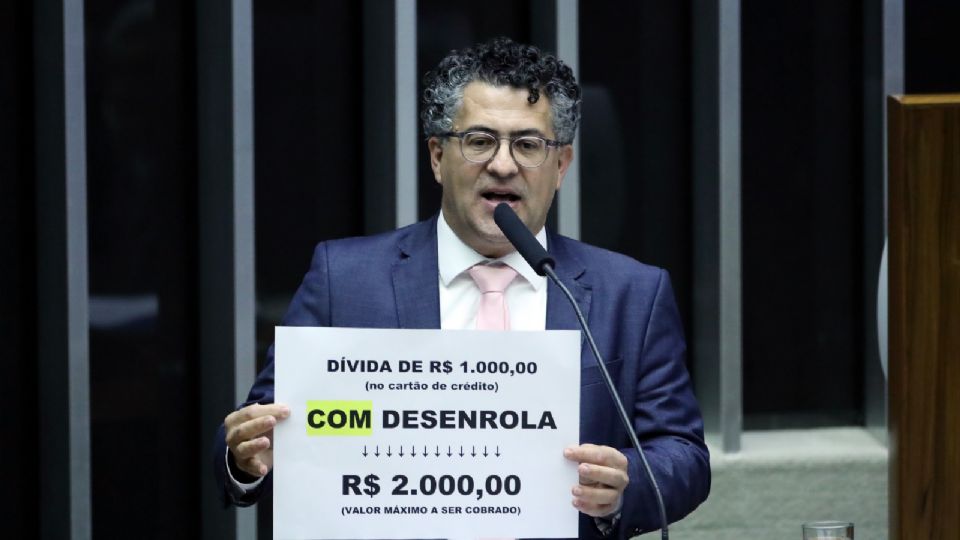

No final da tarde, o Conselho Monetário Nacional (CNM) decidiu que os juros do rotativo do cartão de crédito serão limitados a 100% da dívida. Por exemplo, se o débito for de R$ 1 mil, o valor total – já com a cobrança de juros e encargos – não poderá passar de R$ 2 mil. O Imposto sobre Operações Financeiras (IOF) não foi incluído no cálculo.

Te podría interesar

O teto estava previsto na Lei nº 14.690/2023, do Programa Desenrola, sancionada pelo presidente Luiz Inácio Lula da Silva (PT) no dia 3 de outubro. O texto delimitou um prazo de 90 dias para negociações entre o governo federal, o Banco Central, as instituições financeiras e o Congresso Nacional sobre os juros do rotativo e do parcelado com juros.

"Se vocês pensarem no Desenrola, esse era um dos grandes problemas do país. As pessoas [que renegociaram os débitos no programa] estavam, muitas vezes, com dívidas dez vezes superiores à original. Agora, a dívida não poderá dobrar".

Caso as instituições financeiras não apresentassem uma proposta de autorregulação para limitar os juros no rotativo, valeria o modelo que estabelece o teto de 100% do total da dívida. Mesmo sem acordo entre as partes, Haddad comemorou a decisão do CNM: "Nós vencemos uma etapa".

O ministro confirmou que, como nenhuma solução foi encontrada sobre uma regra alternativa, o CNM seguiu a previsão da lei: "É importante ressaltar que, neste período de 90 dias, as instituições não apresentaram nenhuma proposta", declarou.

"Estão valendo as regras normais do cartão de crédito, o parcelado sem juros, que está todo mundo familiarizado. A única mudança que entra em vigor no começo do ano que vem é que, para toda e qualquer contratação, os juros estão limitados ao valor do principal".

O CNM é formado pelos ministros da Fazenda, Fernando Haddad, do Planejamento, Simone Tebet (MDB) e pelo Banco Central do Brasil.

Parcelamento sem juros

A legislação, porém, não prevê o fim do parcelamento dos cartões de crédito sem juros e deve seguir o mesmo formato. A continuidade da prática foi apoiada pela Federação Brasileira dos Bancos (Febraban), que a considera como principal responsável pelas altas taxas do cartão de crédito.

A elevada porcentagem dos juros cobrados pelas instituições financeiras prejudica os consumidores: segundo dados do Banco Central, a taxa de inadimplência do cartão de crédito rotativo somou 55% em outubro. Haddad apontou que o limite de juros do cartão de crédito não deve ser alterado.

Os grandes bancos defendiam uma redução no número de parcelas sem juros, sob a alegação de que a alta quantidade de parcelas resulta na inadimplência. Em outubro, os juros médios cobrados pelos bancos nestas operações somaram 441,1% ao ano.

Em agosto, o presidente do Banco Central, Roberto Campos Neto, revelou que o órgão estudava o fim crédito rotativo, que dá maior margem para o parcelamento sem juros no cartão. A medida limitaria as compras parceladas sem juros, pois a liberação para compras a prazo poderia exigir maiores limites de garantia ao consumidor, tendo em vista que o pagamento parcial das faturas estaria bloqueado.

Na ocasião, Fernando Haddad explicou que o fim do parcelamento sem juros prejudicaria o consumo, tendo em vista que a prática representa 70% das compras no comércio. Para ele, limitar o parcelamento beneficiaria somente os banqueiros.

De acordo com a presidenta nacional do PT e deputada federal Gleisi Hoffmann (PT-PR), "existe uma forte pressão dos grandes bancos privados, com o apoio do presidente do Banco Central, Campos Neto, para acabar com as compras parceladas sem juros no cartão de crédito ou limitá-las a apenas três vezes".

"Com altos juros e lucros enormes, ainda querem prejudicar o povo com essa ideia esdrúxula e cruel. Como o brasileiro mais pobre vai conseguir comprar? Isso só vai atrapalhar a economia e limitar o poder de compra da população."

Portabilidade

O conselho monetário também instituiu a portabilidade do saldo devedor, a fatura, das operações de crédito. A dívida com o rotativo do cartão e com o parcelamento da fatura poderá ser transferida para outra instituição financeira que oferecer melhores condições de renegociação. Conforme a decisão, a portabilidade deverá ser feita de forma gratuita.

A proposta da outra instituição deve ser realizada por meio de uma operação de crédito consolidada, isto é, que estabelece a reestruturação do pagamento da dívida. Além disso, a contraproposta da credora original deverá ter o mesmo prazo do refinanciamento da instituição proponente, de modo a permitir a comparação de custos no mesmo prazo.

Fatura transparente

O CNM decidiu pelo aumento de transparência nas faturas do cartão de crédito, que a partir de 1 de julho de 2024 deve destacar informações essenciais, como: limite de crédito e utilizado para cada tipo de operação; valor original da dívida; valor total com a cobrança de juros e outros encargos; e data final para o pagamento da fatura do período vigente.